Gros plan sur le marché immobilier Londonien, Septembre 2017

Que se passe t’il sur le marché immobilier résidentiel à Londres ?

Avec les modifications récentes apportées par le gouvernement sur le stamp duty (taxe à l’achat) qui pénalisent fortement les acheteurs en haut du marché et l’incertitude ambiante quant aux négociations du Brexit à venir, le doute s’installe. Après 20 ans de croissance soutenue (10% de prise de valeur en moyenne par an), est-ce la fin d’une époque ? French Touch Properties vous propose de faire le point sur les évolutions observées tant à la vente/achat que sur le marché locatif.

Le marché immobilier résidentiel à la vente/achat :

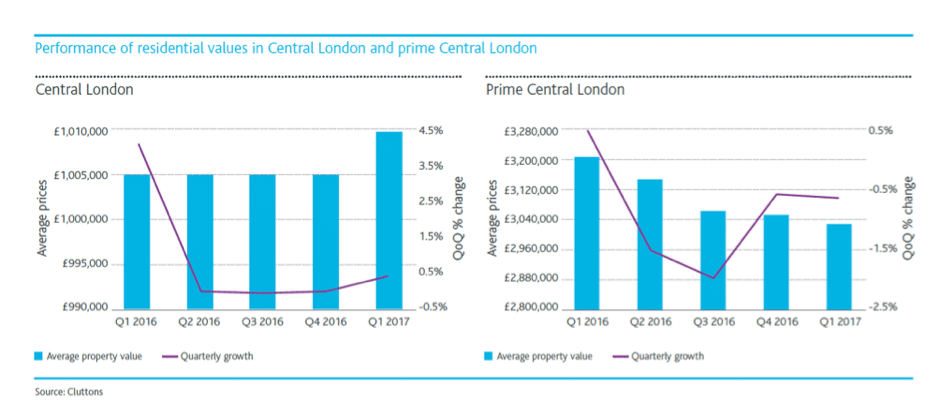

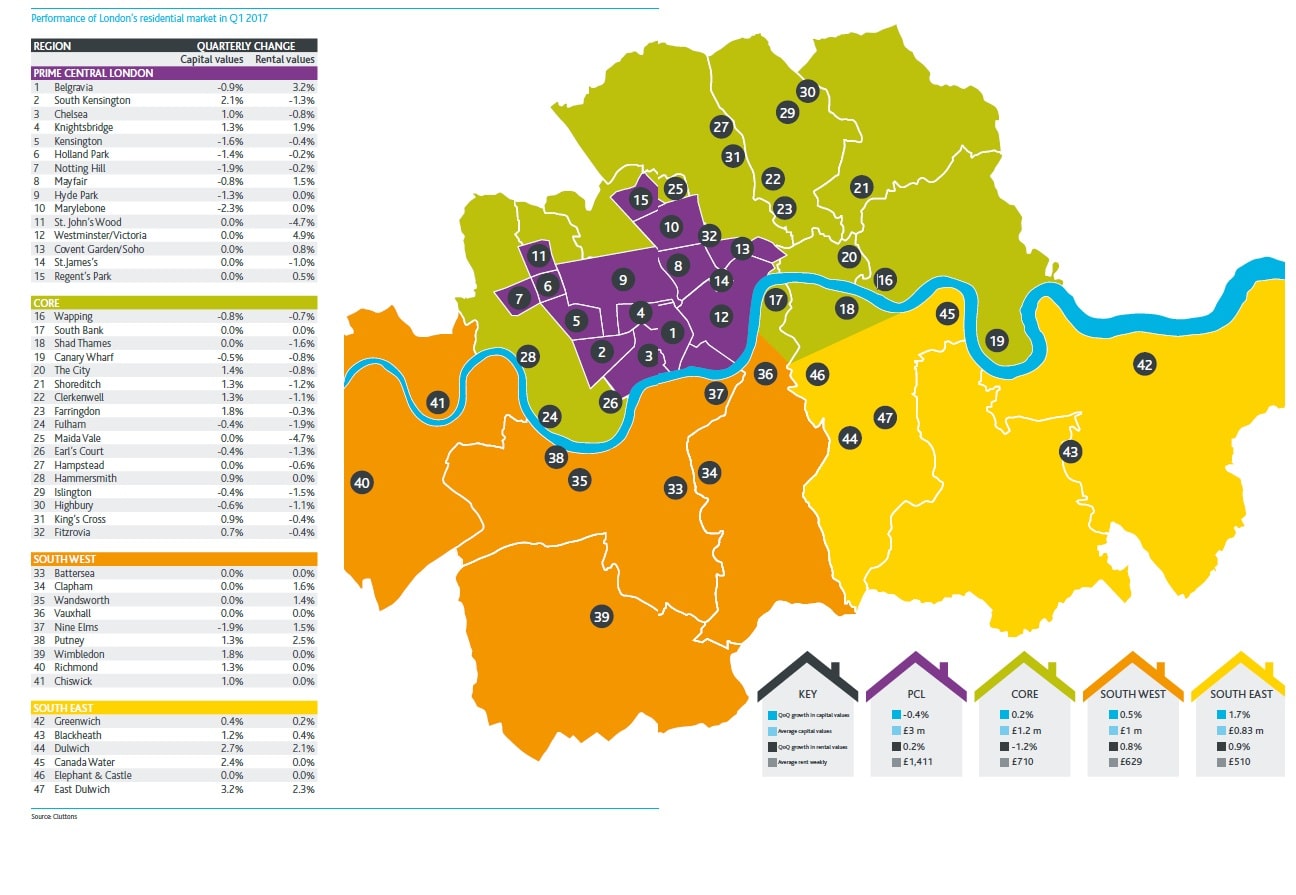

Les dernières données communiquées par Nationwide donnent, pour l’année courant jusqu’à Avril 2017, une croissance en valeur de 2.6% au niveau national et de 0.5% pour Londres (zones 1,2,3, 4 et 5). Néanmoins, le trend pour Londres est légèrement positif : les 0,5% de croissance ayant eu lieu au premier trimestre 2017. L’Est de Londres est plus dynamique avec +1.7% ; l’Ouest est plus modéré avec 0.5% et le centre (zones 1 et 2) stagne avec +0.2%.

Néanmoins, le « prime market » (les beaux quartiers du centre de Londres (Mayfair, Marylebone, St John’s Wood, Knightsbridge, South Kensington, Chelsea) voit son immobilier perdre 0.5% en valeur au premier trimestre 2017 portant la perte annuelle à -4%. C’est la baisse observée la plus importante depuis la récession de 2009.

Tout n’est pas noir pour autant car la tendance est largement à l’amélioration et le retour à la croissance des prix pourrait n’être pas loin. Certains quartiers du prime London étant déjà sortis de la zone rouge au premier trimestre 2017 : South Kensington (+2.1%), Knightsbridge (+1.2%), Chelsea (+1%).

Que penser de ces chiffres ?

Que penser de ces chiffres ?

Premièrement, l’effondrement de l’immobilier londonien, annoncé par certains suite au vote du Brexit (en France notamment) n’a pas eu lieu! Il semblerait plutôt que le marché se repose un peu après une période de croissance peut-être trop forte (10% par an en moyenne depuis 20 ans, jusqu’à 20% de croissance par an de 2011 à 2014 !). Cette « faible » performance pourrait donc en partie s’expliquer par un phénomène naturel de « rattrapage » pour revenir vers les niveaux de prix plus en adéquation avec le pouvoir d’achat et une croissance moyenne linéaire de 10% par an.

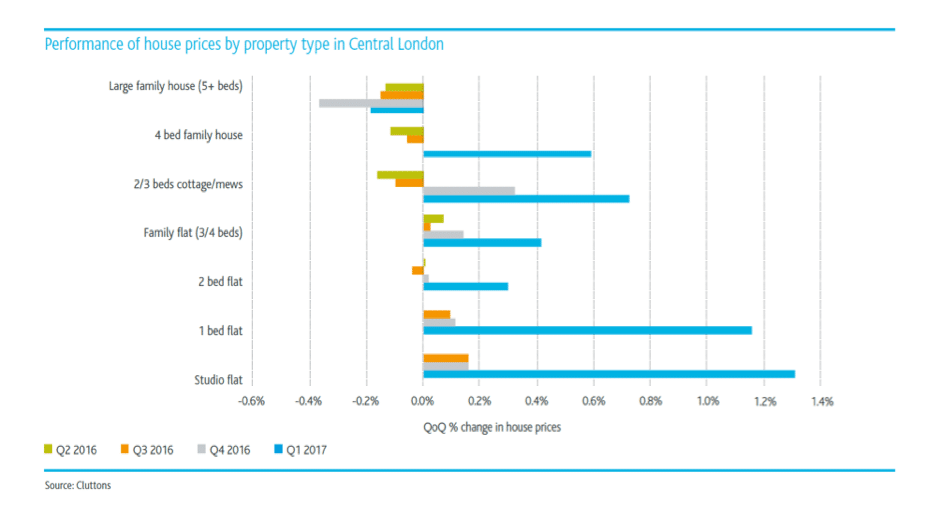

Ensuite, il semblerait que l’évolution récente (Avril dernier) du stamp duty ait eu un impact plus important que le Brexit. Le stamp duty, qui variait auparavant de manière linéaire avec le prix d’achat, augmente désormais de manière exponentielle avec comme conséquence une taxe plus faible qu’avant sur les biens de moins de £900K et de plus en plus importante en pourcentage à mesure que le prix d’achat augmente, impactant très fortement et bien plus qu’avant les biens de luxe. L’immobilier des quartiers chics du Prime London étant principalement constitué d’appartements et de maisons de haut standing, ces quartiers ont donc étés naturellement très fortement impactés. Par exemple, les maisons de 4 chambres du prime London auraient perdu 7% de leur valeur sur les douze derniers mois.

En revanche, les biens « moins chers » des zones moins centrales ou les petits appartements pour les primo-acheteurs ont toujours le vent en poupe. La demande est toujours aussi forte et elle est boostée par la baisse du stamp duty. De plus, les investisseurs qui avaient l’habitude d’acheter des biens de luxe, préfèrent aujourd’hui acheter des biens moins chers, toujours pour éviter de payer un trop haut niveau de stamp duty et participent ainsi à accroître la demande. A cela vient s’ajouter l’effet BOMAD (Bank of Mum and Dad). Les parents qui ont su profiter de la forte hausse du marché immobilier ces trente dernières années, prêtent à leurs enfants pour qu’ils puissent accéder à la propriété, soit en leur achetant un appartement soit en leur permettant de réunir l’apport nécessaire à l’obtention d’un prêt. C’est un phénomène très important au UK (le cas pour 300 000 transactions ces 12 derniers mois). Evidemment, les « mansion houses » de Mayfair ou les somptueux appartements de Marylebone ne sont pas concernés. Le dispositif « Help to Buy » mis en place par le gouvernement a le même effet puisqu’il ne concerne que les biens de moins de £600K.

Il y a aussi les nombreux nouveaux développements proposant des appartements luxueux qui ont vu le jour ces deux dernières années dans le centre de Londres, augmentant considérablement l’offre et contribuant, par voie de conséquence, à la baisse des prix.

Voilà ce qui explique, en partie, le fait que les quartiers périphériques soient moins touchés que les quartiers chics du centre de Londres et que le marché des petits appartements se porte mieux que celui des appartements de luxe ou des « mansion houses ».

Pour terminer sur une note positive, il est souvent plus intéressant, en immobilier, de mesurer les évolutions sur le long terme. Se faisant, les propriétaires se consoleront car, d’après Savills, leurs biens du « Prime London » ont, malgré tout, pris 20% en valeur depuis la crise bancaire de 2009. De plus, la tendance est positive et il semblerait que les prix repartent à la hausse, aidés en cela par une livre sterling faible, effet d’aubaine pour les étrangers qui ont des dollars ou des euros à investir. Le nombre des transactions en haut du marché (>£2M) a ainsi fortement augmenté ces 3 derniers mois.

En conclusion, l’effondrement immobilier n’a pas eu lieu, le marché est plutôt stable, toujours en croissance pour les petits appartements du centre ou pour les biens en périphérie (+1 à + 5% par an) et attentiste pour les biens plus chers (moins de transactions, prix stables). Seul point noir, les appartements et maisons « premium » de la zone 1 ont perdu de la valeur depuis début 2016 (jusqu’à -7% pour les grosses maisons du Prime London ces 12 derniers mois) mais la tendance est à l’équilibre voire à une légère prise de valeur. Il est difficile de faire des pronostics mais, au vu de l’incertitude liée au Brexit, les experts tablent sur un retour à la croissance (+1%) en 2018 pour le « Prime London » et anticipent une reprise (+5% par an) à partir de 2019, sous réserve d’une sortie de l’Union Européenne pas trop brutale.

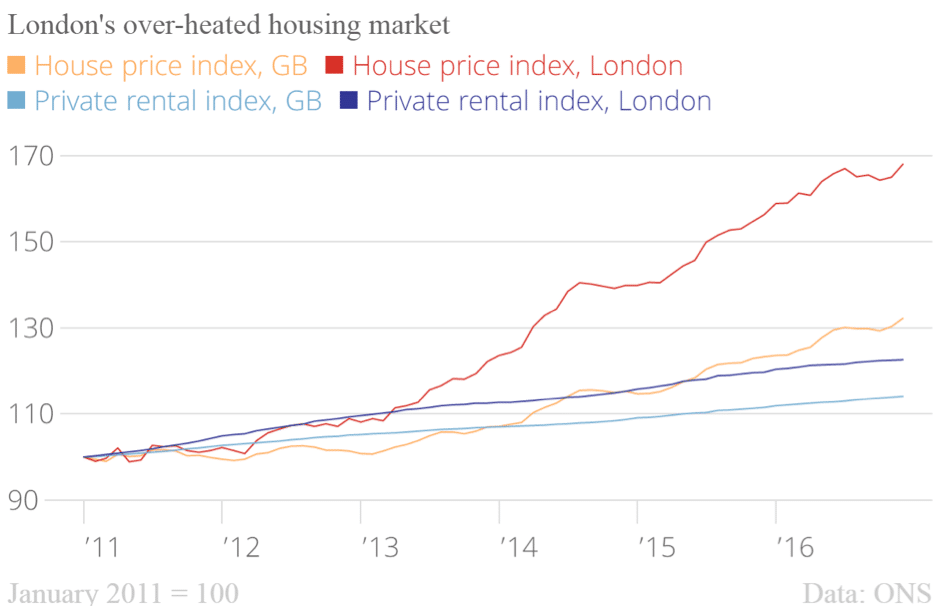

Restons optimistes ! Londres restera Londres, une des capitales mondiales les plus attractives. Le marché n’est vraiment moins performant que depuis 1 an mais tient bon malgré les évènements. Que les propriétaires ou aspirant propriétaires se rassurent en observant la courbe ci-dessous

Le marché immobilier résidentiel locatif :

Comme on l’a vu plus haut, le Brexit a engendré une certaine incertitude quant aux conséquences possibles sur l’économie britannique. De nombreux propriétaires, qui auraient étés vendeurs sans cela, ont fait le choix de l’attentisme en faisant finalement le choix de la location, augmentant ainsi le stock de biens disponibles sur le marché locatifs et donc l’offre. Le Brexit a aussi impacté la demande, en baisse, avec notamment moins d’arrivées de l’étranger. Le pouvoir d’achat global a aussi marginalement baissé, ce que les britanniques appellent « affordability », et les londoniens, en recherche d’une meilleure qualité de vie, s’éloignent de plus en plus du centre vers les quartiers périphériques voire la grande couronne de Londres. Ce dernier phénomène s’explique aussi par le grand différentiel de prix avec le centre de Londres.

Conséquence naturelle de l’augmentation de l’offre couplée à la baisse de la demande, les loyers ont baissé. Ils ont perdu 0.6% dans le « Prime London » entre Avril et Juin portant la baisse annuelle à – 5.5% d’après l’agence immobilière Savills, traditionnellement la source la plus pessimiste et conservatrice. Les résultats sont moins prononcés dans les zones 2 et 3 (moins centrales) avec -0.3% entre Avril et Juin et -4% sur l’année.

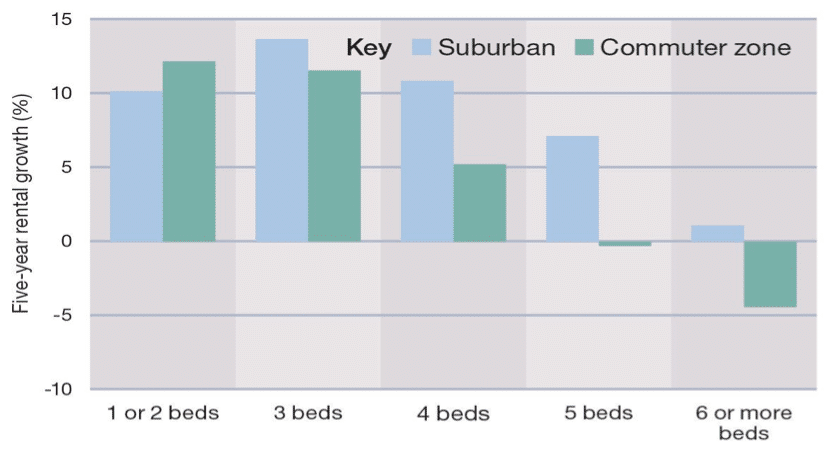

Ces chiffres sont des moyennes et il faut noter que les biens chers sont plus impactés. Typiquement les loyers continuent à grimper pour les petits appartements. A contrario, les appartements chers ou les maisons ont vu les loyers baisser de manière significative.

Evolution des loyers à Londres ces 5 dernières années

Evolution des loyers à Londres ces 5 dernières années

Savills donne un autre chiffre intéressant : les loyers de la zone premium de Londres, dont l’habitat est en majorité constitué d’appartements et de maisons de haut standing, auraient baissé de 9.5% depuis la crise bancaire de 2009.

Certains indicateurs récents montrent néanmoins que la demande est à nouveau en hausse. D’après Knight Frank, le nombre de transactions conclues dans les 6 premiers mois de l’année est en hausse de 28% par rapport à la même période de 2016. Il se pourrait aussi que les propriétaires commencent à assimiler les augmentations de stamp duty et remettent leurs biens à la vente, diminuant ainsi le stock disponible à la location. Les conditions d’obtention d’un prêt locatif, « Buy to Let mortgage », se sont aussi renforcées et, cause Brexit, les projets de nouveaux développements sont moins nombreux.

En conclusion, les chiffres récents montrent que la demande est en hausse et que l’offre tendrait à diminuer : est-ce déjà la fin de la baisse des niveaux de loyer ? L’agence immobilière Cluttons prédit une hausse marginale de 0.5% en 2018, 1% en 2019 et une croissance cumulée de 9.2% sur les 5 prochaines années. Ils ont surement une boule de cristal!

Article by Christophe Chambon